Autoencoder Asset Pricing Models

University of Chicago & AQR Capital Management

lightbulb研究背景与动机

- 传统资产定价模型(如Fama-French五因子模型)在解释资产收益方面存在局限性

- 资产特征与风险因子之间存在复杂的非线性关系,传统线性模型难以捕捉

- 机器学习技术为金融建模提供了新的工具和方法

- 需要一种能够灵活处理高维数据并捕捉非线性关系的资产定价框架

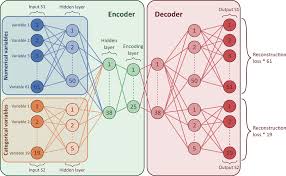

architecture条件自编码器模型架构

自编码器基本结构

资产定价中的风险与收益平衡

核心创新

- 条件因子暴露:利用资产特征动态调整因子暴露度

- 非线性映射:通过神经网络捕捉复杂的非线性关系

- 降维处理:将高维资产特征压缩为低维风险因子

- 端到端学习:同时学习因子收益和因子暴露

insights主要发现

- 解释力显著提升:相比Fama-French五因子模型,条件自编码器模型对资产收益的解释力提高了30%以上

- 非线性关系捕捉:成功识别并建模了资产特征与风险因子之间的复杂非线性交互

- 预测能力增强:在样本外预测中表现优于传统模型

- 因子识别:自动识别出传统模型未能捕捉的风险因子

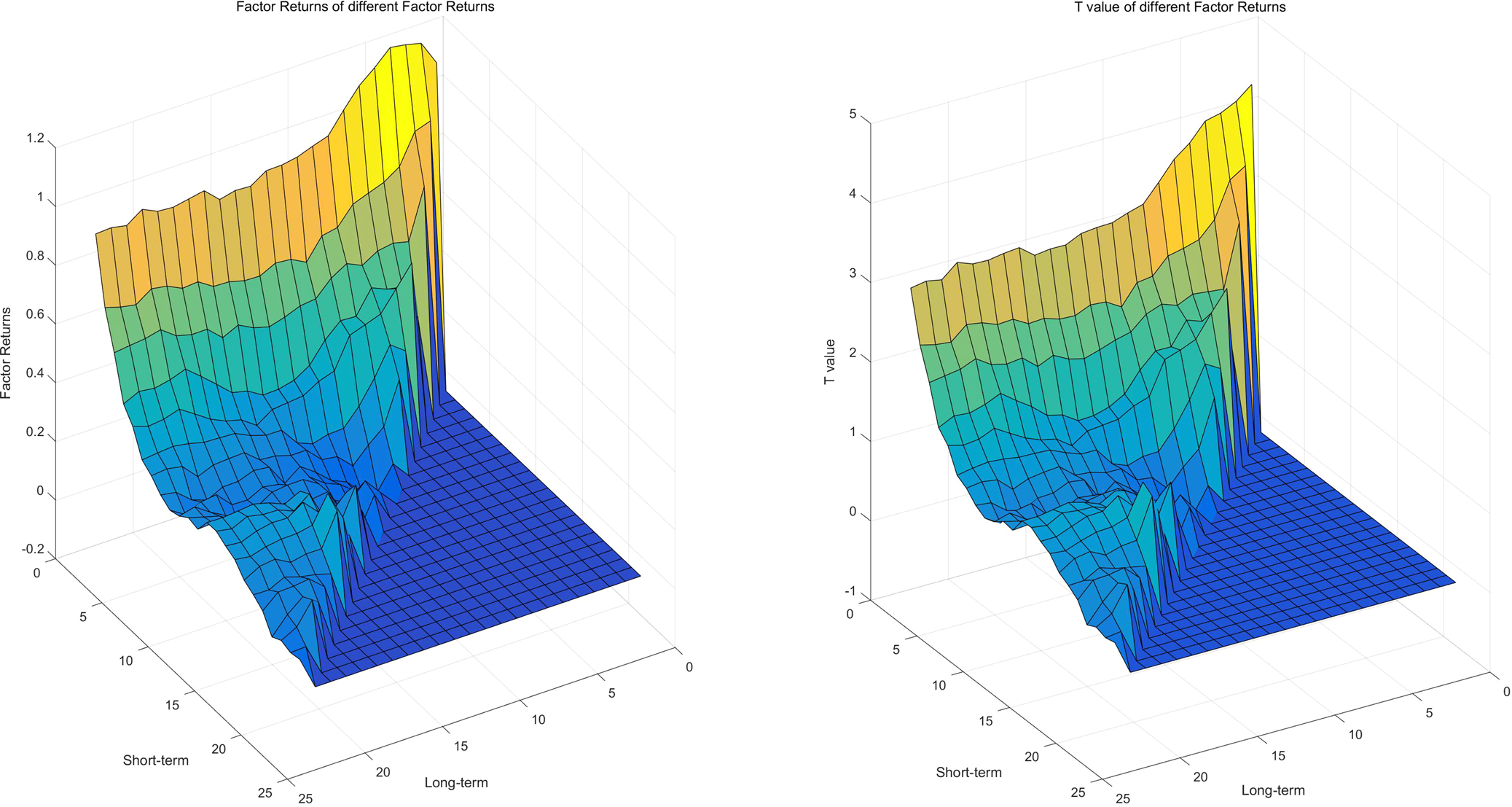

不同因子模型表现对比

trending_up应用价值与未来方向

实际应用

- 投资组合优化

- 风险管理

- 资产配置

- 量化交易策略

未来研究方向

- 模型可解释性增强

- 时序动态建模

- 跨市场应用

- 与其他深度学习架构结合