想象一下,你正站在一座由光纤与梦想筑成的宏伟城堡前。城堡里,AI巨人高喊着「改变世界」的口号,投资者们蜂拥而入,把金币堆得比城墙还高。可就在2026年的这个冬天,城墙开始出现细微的裂缝,风从裂缝里吹进来,带着一丝刺骨的寒意。我反复思考最近的市场信号,得出的结论是:AI相关股票,尤其是那些估值已被推到天际的概念股,正面临一场潜在的大幅调整。这不是危言耸听,而是基于三条相互交织的逻辑,以及刚刚过去的2月3日那场惊心动魄的抛售潮。

让我们一步步走进这座城堡,看看裂缝究竟从哪里开始蔓延。

🌟 危险的共振:AI与贵金属的镜像游戏

AI热潮和贵金属牛市,仿佛两条平行的高速公路,在2025年全年并肩狂飙。为什么会这样?故事得从需求端说起。

AI大模型的训练和推理需要海量的算力,算力需要芯片,芯片需要半导体材料和能源,而能源扩张又需要大量的铜、银等工业金属。更重要的是,市场把「AI商业化成功」直接翻译成了「全球算力永无止境扩张」,于是铜、银、黄金的需求预期被无限放大。黄金作为避险资产,也被裹挟进这股乐观情绪里。

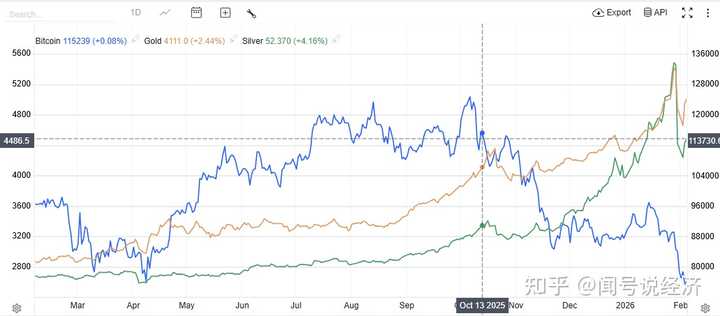

看看这张图,你会发现比特币、黄金、白银的走势惊人地相似:从2024年低点一路攀升,在2025年10月前后达到顶峰,随后开始高位震荡。这不是巧合,而是同一批资金、同一类预期在不同赛道间的轮动。机构统计显示,AI和贵金属的净多头比例都高达70%,中性加上净多头甚至达到90%。拥挤到这个程度,一旦任何一端开始降温,逆向传导就会像多米诺骨牌一样迅速波及另一端。

拥挤交易的本质:当绝大多数投资者都站在同一侧,市场就失去了弹性。任何风吹草动都可能引发集体逃跑,就像一场演唱会散场时,大家同时冲向同一个出口。

如果金银铜价格回落,市场会自然质疑:「算力扩张的预期是不是过头了?AI真的需要那么多芯片吗?」这种质疑会直接打击AI板块的估值基础。美股头部AI公司还好,它们确实在交付产品、赚取收入;但A股里大量纯概念股,基本面支撑薄弱,一旦情绪逆转,调整幅度很可能比贵金属本身还要剧烈。

基于此,我们看到的第一道裂缝,已经悄然出现在城堡的地基上。

💰 资金的隐秘焦虑:流动性供给开始变调

走进城堡二楼,你会发现原本源源不断的资金喷泉,开始变得断断续续。

近期一系列消息都在传递同一个信号:AI企业的流动性供给出了问题。英伟达被传要对OpenAI投资1000亿美元,后来CEO黄仁勋亲自澄清只是意向;Anthropic计划以3500亿美元估值回购员工股权;马斯克把SpaceX和xAI合并,估值1.25万亿美元;甲骨文深陷裁员和财务危机,却计划融资500亿押注OpenAI……这些看似独立的新闻,拼在一起其实在说两件事:

第一,传统「订单捆绑+供应链金融」的模式正在动摇。过去芯片公司可以凭大模型公司的采购意向就拿到巨额融资,现在投资人开始要求看到真实的商业闭环。

第二,AI赛场已经从上半场的「跑马圈地」进入下半场的「业绩兑现」。估值不再是简单的「看故事」,而是要和收入、利润强绑定。

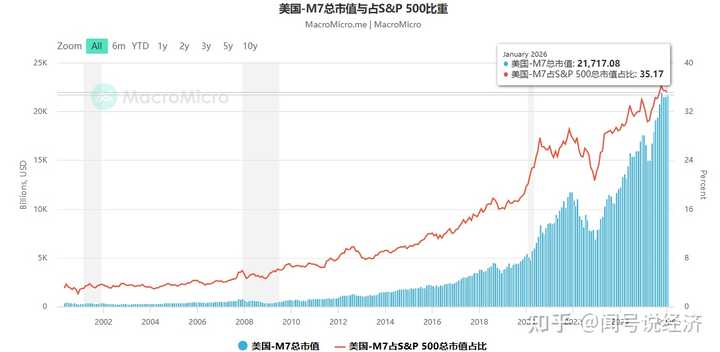

更要命的是,M7(苹果、微软、谷歌、亚马逊、英伟达、Meta、特斯拉)总市值已经占到标普500的35%以上。维持这么高的集中度,需要源源不断的利润和利好来支撑,而这些都高度依赖低利率环境。一旦利率中枢上移,未来现金流的贴现值就会大幅缩水,高估值科技股首当其冲。

M7是什么? Magnificent Seven,七巨头。它们不仅是美股的风向标,也是全球资金最集中的信仰灯塔。一旦灯塔的光芒变暗,整个市场都会感到不安。

资金的隐秘焦虑,让城堡的二楼开始摇晃。

📉 宏观预期的错位:2026年的紧缩性宽松

登上城堡的瞭望塔,我们放眼远方,会发现更大的风暴正在酝酿。

2026年很可能是一个「紧缩性宽松」的年份:美联储名义上还在降息,但美元指数因为财政赤字、贸易政策等原因出现实质性收紧。利率市场会重新定价风险偏好,而大多数投资者还停留在2025年「全面宽松、全面风险、全面大涨」的旧思维里。

比特币已经提前下跌很久,金银在急速回调后仅出现平台缩量反弹,美股高位盘整——这些都是流动性构成变化的先行信号。只是我们沉浸在自己的投资偏好里,不愿承认罢了。

当美元给出明确方向时,市场才会集体醒悟:原来游戏规则已经变了。

🔥 惊魂一夜:2月3日的踩踏式抛售

2026年2月3日,美东时间,这一天注定会被写进AI投资史。

标普500下跌0.84%,纳斯达克下跌1.43%,几乎回吐年初全部涨幅。AI与软件板块成为重灾区:微软跌2.87%,Meta跌2.08%,亚马逊跌1.79%,博通跌3.26%。法律软件和数据服务公司更惨,汤森路透一度跌超20%,收跌15.67%,高德纳、伦交所集团、标普环球等跌幅均超10%。

英伟达当日最低触及176.23美元,收于180.34美元,总市值缩水至4.38万亿美元。近三个月累计下跌4.12%。

华尔街交易员把这一幕称为「SaaSpocalypse」——软件即服务的末日。大量机构来不及优化头寸,只能不计成本抛售。

😱 恐惧的源头:AI替代终于触碰到交易员自己

抛售的导火索,是Anthropic推出的一款自动化法律工具。它能完成合同审查、法律简报等核心工作,直接威胁到律师、分析师这些高收入群体的饭碗。市场瞬间联想到:如果连律师都要被取代,那我们这些每天盯着AI概念交易的人,又能安全多久?

摩根士丹利分析师指出,这不仅是技术进步,更是巨头间淘汰赛的信号。叠加Alphabet的Project Genie对游戏行业的潜在冲击,投资者突然意识到:AI不再只是机会,也是威胁。

当人还掌握投资权利时,交易员开始担心自己被替代。这才是最深的恐惧。

🌪️ 多重利空的共振:从澄清到财报到鹰派预期

英伟达CEO澄清1000亿美元投资仅为意向,直接打破市场对巨额资本继续狂飙的幻想。

微软财报显示Azure增速放缓至37%,低于预期40%,AI资本开支大幅吞噬现金流,自由现金流骤降至59亿美元。2025年全球科技巨头AI资本支出超4000亿美元,但行业总收入仅约100亿美元,投入产出比严重失衡,95%的AI企业尚未盈利。

美联储鹰派预期升温,特朗普提名凯文·沃什出任主席,10年期美债收益率升至4.28%,直接压缩高成长股估值溢价。

所有利空在这一天集中爆发,形成了完美的踩踏。

🌅 裂缝之后:理性回归与长期希望

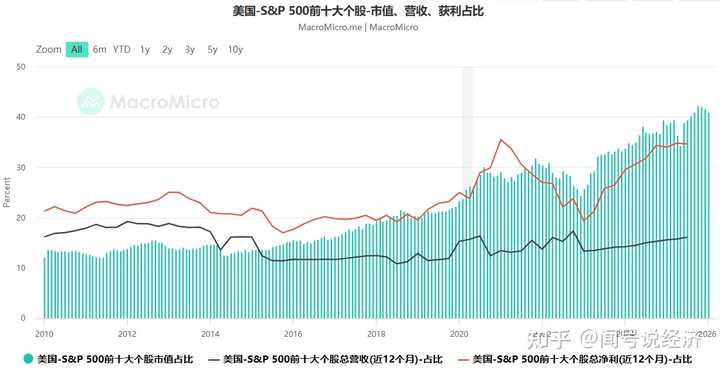

短期来看,恐慌情绪确实有宣泄成分。但只要市场开始清醒,集中度下降,维持高估值就会变得困难。

好消息是,英伟达的核心竞争力并未动摇:AI加速器市场份额超80%,CUDA生态壁垒深厚,手握超5000亿美元数据中心订单,美银证券仍维持「买入」评级,目标价275美元。

AI产业的结构性问题会逐步解决,基础设施瓶颈会突破,真实需求仍在爆发。未来全球会更聚焦质量:具备核心技术、完善生态、真实落地场景的企业,将穿越短期波动,实现长期增长。

城堡或许会出现裂缝,但不会彻底倒塌。它会修补、加固,最终变得更结实。我们需要做的,是在裂缝出现时保持清醒,而不是盲目狂热。

参考文献

- 知乎用户「知乎@间寻说经济」相关文章与市场分析(2025-2026)

- 英伟达公司官方澄清及2026年2月交易数据

- 微软2025财年财报及Azure业务数据

- MacroMicro全球宏观经济图表数据库(M7占比、美元指数等)

- 华尔街日报、彭博社对2026年2月3日美股抛售潮的实时报道